Tahapan adalah urutan langkah-langkah atau proses yang disusun secara sistematis dan berkelanjutan untuk mencapai suatu tujuan tertentu. Setiap tahapan biasanya saling berkaitan, dimulai dari tahap awal hingga tahap akhir, dan harus dilakukan secara berurutan agar hasil yang dicapai maksimal dan sesuai rencana.

Dalam konteks keuangan desa, berarti serangkaian proses atau langkah-langkah yang harus dilakukan secara sistematis dan berurutan dalam mengelola keuangan, mulai dari perencanaan hingga pertanggungjawaban.

Dan tujuannya adalah:

- Menjamin penggunaan dana desa tepat sasaran

- Mencegah penyalahgunaan anggaran

- Mendorong partisipasi dan pengawasan dari masyarakat

- Memastikan desa taat pada peraturan perundang-undangan

Jadi, tahapan ini bukan sekadar prosedur administratif, tapi merupakan kerangka kerja agar pengelolaan keuangan desa bisa berjalan efektif dan bertanggung jawab.

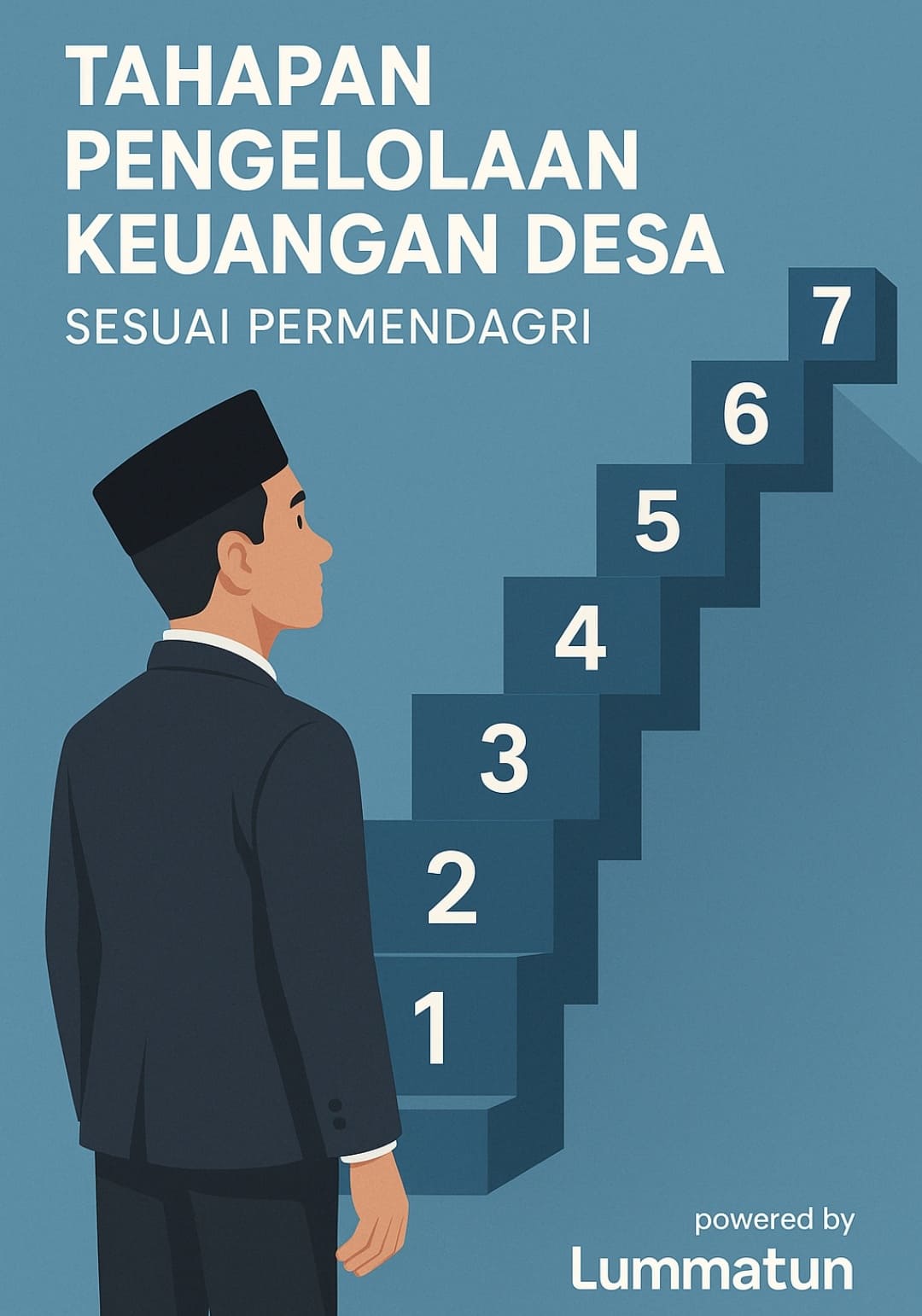

7 Tahapan Pengelolaan Keuangan Desa Sesuai Permendagri.

1. Perencanaan Keuangan Desa.

Tahapan pertama adalah menyusun rencana kegiatan desa yang akan dilaksanakan dalam satu tahun.

- Desa menyusun Rencana Kerja Pemerintah Desa (RKP Desa) sebagai dasar penyusunan anggaran.

- Rencana ini disusun bersama perangkat desa dan dibahas dalam musyawarah desa yang melibatkan BPD dan masyarakat.

2. Penyusunan dan Penetapan Anggaran (APBDes).

Setelah rencana kerja disepakati, desa menyusun anggaran tahunan yang disebut Anggaran Pendapatan dan Belanja Desa (APBDes).

- APBDes memuat rencana pendapatan, belanja, dan pembiayaan desa.

- Setelah dirancang, anggaran ini ditetapkan menjadi Peraturan Desa.

3. Pelaksanaan Anggaran.

Setelah anggaran disahkan, desa mulai melaksanakan kegiatan sesuai dengan yang telah direncanakan.

- Dana desa mulai digunakan untuk berbagai kegiatan pembangunan, pemberdayaan, dan lainnya.

- Semua pengeluaran dan penerimaan harus sesuai dengan yang ada di APBDes.

4. Penatausahaan Keuangan.

Tahap ini adalah mencatat setiap transaksi keuangan secara tertib.

- Bendahara desa mencatat seluruh pemasukan dan pengeluaran dalam buku kas umum dan pembukuan lainnya.

- Bisa menggunakan aplikasi seperti Siskeudes untuk memudahkan pencatatan.

5. Pelaporan.

Setiap penggunaan anggaran harus dilaporkan secara berkala.

- Laporan realisasi APBDes disusun dua kali dalam setahun: Semester I dan Semester II.

- Laporan disampaikan oleh Kepala Desa ke Bupati atau Walikota melalui Camat.

6. Pertanggungjawaban.

Setelah satu tahun anggaran selesai, desa wajib menyampaikan laporan akhir.

- Laporan pertanggungjawaban ini memuat semua realisasi pendapatan dan belanja yang telah dilakukan.

- Disampaikan ke pemerintah daerah dan diinformasikan juga ke masyarakat agar transparan.

7. Pengawasan.

Agar keuangan desa benar-benar dikelola dengan baik, dilakukan pengawasan secara internal dan eksternal.

- Pengawasan internal dilakukan oleh Kepala Desa, BPD, dan masyarakat.

- Pengawasan eksternal dilakukan oleh Inspektorat, BPK, atau lembaga pengawas lainnya.

Pembahasan penting Lainnya.

Perencanaan Keuangan Desa: Proses, Dokumen, dan Keterlibatan Masyarakat.

Perencanaan keuangan desa merupakan tahapan awal dan sangat penting dalam pengelolaan keuangan desa. Di tahap inilah seluruh arah kebijakan, prioritas pembangunan, serta anggaran desa mulai dirancang dan disepakati. Tanpa perencanaan yang baik, pengelolaan keuangan desa berisiko tidak tepat sasaran, tidak partisipatif, atau tidak transparan.

Perencanaan keuangan desa adalah proses penyusunan rencana pendapatan dan belanja desa untuk satu tahun anggaran, yang disusun berdasarkan kebutuhan riil masyarakat desa dan prioritas pembangunan desa. Perencanaan ini harus mengacu pada dokumen perencanaan jangka menengah dan disusun secara partisipatif.

Tahapan Proses Perencanaan

Proses perencanaan keuangan desa terdiri dari beberapa langkah utama:

a. Penyusunan RKP Desa (Rencana Kerja Pemerintah Desa)

RKP Desa adalah dokumen rencana tahunan desa yang memuat program dan kegiatan yang akan dilaksanakan pemerintah desa. Penyusunan RKP Desa mengacu pada dokumen RPJM Desa (Rencana Pembangunan Jangka Menengah Desa).

Proses penyusunan RKP Desa dimulai pada pertengahan tahun sebelumnya, umumnya pada bulan Juni atau Juli, dan melibatkan musyawarah di tingkat dusun hingga desa. RKP Desa menjadi dasar dalam menyusun APBDes.

b. Musyawarah Desa

Musyawarah Desa adalah forum tertinggi pengambilan keputusan dalam perencanaan pembangunan desa. Forum ini melibatkan berbagai elemen masyarakat seperti tokoh masyarakat, tokoh perempuan, pemuda, kelompok tani, perwakilan RT/RW, dan lainnya.

Dalam musyawarah desa dibahas usulan-usulan dari masyarakat, hasil identifikasi masalah, serta prioritas kegiatan yang akan dilaksanakan di tahun anggaran berikutnya.

c. Penyusunan Rancangan APB Desa

Setelah RKP Desa disepakati, Pemerintah Desa menyusun rancangan Anggaran Pendapatan dan Belanja Desa (APBDes) berdasarkan rencana kegiatan yang tertuang dalam RKP.

Rancangan ini memuat estimasi pendapatan desa (seperti Dana Desa, Alokasi Dana Desa, dan Pendapatan Asli Desa), belanja desa (program dan kegiatan), serta pembiayaan (penerimaan dan pengeluaran pembiayaan).

d. Penetapan APB Desa

Setelah rancangan APBDes dibahas bersama BPD (Badan Permusyawaratan Desa) dan mendapat persetujuan, maka ditetapkan dengan Peraturan Desa (Perdes) paling lambat akhir Desember tahun sebelumnya.

APBDes yang telah ditetapkan menjadi dasar hukum pelaksanaan anggaran desa di tahun berjalan.

Dokumen yang Dihasilkan dalam Tahap Perencanaan

Selama proses perencanaan keuangan desa, beberapa dokumen penting yang dihasilkan antara lain:

- Dokumen RKP Desa tahun berjalan

- Berita acara Musyawarah Desa

- Rancangan APBDes

- Peraturan Desa tentang APBDes

- Dokumen pendukung seperti daftar prioritas kegiatan dan estimasi pembiayaan

Dokumen-dokumen ini menjadi arsip resmi desa dan rujukan dalam pelaksanaan, penatausahaan, hingga pertanggungjawaban keuangan.

Keterlibatan Masyarakat dalam Perencanaan

Salah satu prinsip penting dalam pengelolaan keuangan desa adalah partisipatif. Artinya, masyarakat desa harus dilibatkan secara aktif dalam proses perencanaan.

Keterlibatan ini terlihat dalam beberapa bentuk:

- Pengumpulan usulan dari tingkat RT, RW, dusun, atau kelompok masyarakat

- Kehadiran masyarakat dalam forum musyawarah dusun dan musyawarah desa

- Keterwakilan kelompok perempuan, pemuda, penyandang disabilitas, dan kelompok rentan lainnya

- Transparansi dalam pembahasan rencana kegiatan dan anggaran

Dengan keterlibatan masyarakat, perencanaan keuangan desa menjadi lebih akurat, sesuai kebutuhan nyata di lapangan, dan mendorong rasa memiliki terhadap hasil pembangunan.

Tantangan dalam Tahapan Perencanaan

Beberapa desa masih menghadapi tantangan dalam perencanaan keuangan, seperti:

- Kurangnya pemahaman perangkat desa tentang regulasi dan teknis penyusunan anggaran

- Partisipasi masyarakat yang rendah atau bersifat formalitas

- Penyusunan dokumen yang terlambat atau tidak sesuai jadwal

- Lemahnya data dasar dan informasi pendukung perencanaan

Oleh karena itu, penting bagi desa untuk terus meningkatkan kapasitas sumber daya manusia dan sistem pendukung, seperti penggunaan aplikasi perencanaan dan pelaporan keuangan desa.

Kesimpulan.

Perencanaan keuangan desa bukan sekadar proses administratif, tetapi menjadi fondasi utama bagi keberhasilan pembangunan desa. Dengan perencanaan yang baik: yang disusun secara sistematis, berbasis data, dan melibatkan masyarakat, maka pemerintah desa dapat mengelola anggaran secara lebih transparan, efisien, dan berorientasi pada kebutuhan warga.

Penatausahaan Keuangan Desa: Pencatatan Transaksi dan Penggunaan Siskeudes.

Penatausahaan keuangan desa adalah bagian dari tahapan pengelolaan keuangan desa yang berperan penting dalam memastikan semua transaksi tercatat dengan baik, tertib, dan dapat dipertanggungjawabkan. Dalam konteks Permendagri Nomor 20 Tahun 2018, penatausahaan merupakan kegiatan pencatatan setiap transaksi keuangan desa, baik penerimaan maupun pengeluaran, yang dilakukan oleh bendahara desa atau Kaur Keuangan.

Penatausahaan ini tidak hanya soal mencatat arus uang, tetapi juga menjadi dasar bagi proses pelaporan, pertanggungjawaban, dan pengawasan keuangan desa. Oleh karena itu, proses ini harus dilakukan secara rutin, sistematis, dan sesuai dengan aturan yang berlaku.

Tujuan Penatausahaan Keuangan Desa

Tujuan utama penatausahaan adalah agar pengelolaan keuangan desa berlangsung secara transparan dan akuntabel. Dengan pencatatan yang tertib, desa dapat:

- Mengetahui posisi keuangan secara real time.

- Memudahkan penyusunan laporan keuangan berkala dan tahunan.

- Menghindari kesalahan, kekeliruan, dan potensi penyimpangan anggaran.

- Memenuhi kewajiban administratif sesuai regulasi.

Siapa yang Bertanggung Jawab?

Penatausahaan dilakukan oleh bendahara desa, yaitu perangkat desa yang ditunjuk secara resmi melalui surat keputusan kepala desa. Di banyak desa, jabatan ini dipegang oleh Kaur Keuangan. Bendahara desa memiliki tanggung jawab untuk:

- Menerima dan menyimpan uang desa.

- Mencatat semua penerimaan dan pengeluaran.

- Membuat pembukuan keuangan desa.

- Menyusun dokumen pendukung transaksi.

Jenis-Jenis Buku Pencatatan

Pencatatan transaksi dilakukan dalam berbagai buku pembantu dan buku utama. Beberapa di antaranya meliputi:

- Buku Kas Umum (BKU): mencatat semua transaksi penerimaan dan pengeluaran uang tunai maupun non-tunai.

- Buku Bank: mencatat mutasi rekening desa jika desa memiliki rekening di bank.

- Buku Pajak: mencatat potongan atau setoran pajak atas belanja desa.

- Buku Pembantu Panjar: mencatat pengeluaran yang menggunakan uang muka atau panjar.

- Buku Pembantu Kegiatan: mencatat realisasi keuangan per kegiatan yang terdapat dalam APBDes.

Penggunaan Aplikasi Siskeudes

Untuk mendukung proses penatausahaan yang lebih tertib dan efisien, pemerintah melalui BPKP (Badan Pengawasan Keuangan dan Pembangunan) telah mengembangkan aplikasi Sistem Keuangan Desa (Siskeudes). Aplikasi ini kini menjadi alat utama dalam pencatatan dan pelaporan keuangan desa.

Siskeudes membantu desa dalam:

- Membuat perencanaan dan penganggaran desa.

- Mencatat transaksi harian dengan sistematis.

- Menyusun laporan realisasi APBDes secara otomatis.

- Menjamin transparansi dan akurasi data keuangan.

Penggunaan Siskeudes bersifat wajib di banyak kabupaten/kota, sesuai dengan kebijakan pemerintah daerah masing-masing. Aplikasi ini biasanya sudah dipasang di komputer desa, dan pengelola keuangan diberikan pelatihan teknis dalam menggunakannya.

Tantangan dalam Penatausahaan

Meski sistem sudah tersedia, beberapa desa masih menghadapi tantangan, antara lain:

- Terbatasnya kapasitas SDM dalam mengoperasikan Siskeudes.

- Koneksi internet yang tidak stabil di wilayah pedesaan.

- Kurangnya pendampingan atau bimbingan teknis secara berkala.

- Tingginya beban kerja perangkat desa yang harus menangani berbagai urusan sekaligus.

Untuk mengatasi hal ini, dibutuhkan pelatihan berkelanjutan, peningkatan kualitas perangkat desa, dan dukungan teknis dari pemerintah daerah.

Penutup.

Penatausahaan keuangan desa bukan sekadar kegiatan administratif, tetapi merupakan fondasi bagi pengelolaan dana desa yang bersih, transparan, dan bertanggung jawab. Dengan pencatatan yang tertib dan penggunaan aplikasi seperti Siskeudes, desa dapat menunjukkan akuntabilitas keuangan kepada pemerintah dan masyarakat.

Oleh karena itu, penting bagi semua pihak yang terlibat dalam pengelolaan keuangan desa untuk memahami dan melaksanakan penatausahaan dengan sungguh-sungguh.

Perbedaan Pelaporan Semester dan Pertanggungjawaban Tahunan Keuangan Desa.

Dalam pengelolaan keuangan desa, pemerintah desa memiliki kewajiban untuk menyampaikan laporan atas penggunaan anggaran desa. Laporan tersebut disusun secara berkala untuk memastikan bahwa penggunaan anggaran desa dilakukan secara transparan, akuntabel, dan sesuai dengan peraturan yang berlaku.

Dan dua bentuk laporan utama yang perlu dibedakan adalah laporan pelaksanaan anggaran secara semesteran dan laporan pertanggungjawaban tahunan.

Meskipun keduanya sama-sama berupa laporan keuangan desa, terdapat beberapa perbedaan penting dari sisi tujuan, waktu pelaporan, isi laporan, dan proses penyampaiannya.

1. Tujuan Pelaporan

Laporan Semester disusun untuk memberikan gambaran mengenai perkembangan realisasi anggaran desa dalam setengah tahun berjalan. Tujuan utamanya adalah untuk memantau dan mengevaluasi pelaksanaan anggaran agar desa tetap berada di jalur yang benar. Dengan kata lain, ini adalah laporan sementara yang bersifat evaluatif.

Sedangkan Laporan Pertanggungjawaban Tahunan merupakan bentuk akhir dari siklus pengelolaan keuangan desa dalam satu tahun anggaran. Tujuannya adalah untuk mempertanggungjawabkan secara penuh semua penerimaan dan pengeluaran yang telah dilakukan desa selama satu tahun. Laporan ini bersifat final dan menjadi dasar untuk pengawasan oleh pihak eksternal, termasuk masyarakat.

2. Waktu Pelaporan

Laporan semester disampaikan dua kali dalam setahun:

- Semester I: Disampaikan paling lambat akhir bulan Juli tahun berjalan.

- Semester II: Disampaikan paling lambat akhir bulan Januari tahun berikutnya.

Sementara itu, laporan pertanggungjawaban tahunan hanya disampaikan sekali, yaitu setelah tahun anggaran selesai. Batas waktu penyampaiannya biasanya bersamaan atau sedikit setelah laporan semester II, dan umumnya ditetapkan oleh pemerintah daerah (bupati atau wali kota) melalui peraturan teknis.

3. Isi dan Format Laporan

Laporan semester berisi:

- Realisasi pendapatan desa

- Realisasi belanja desa

- Realisasi pembiayaan (penerimaan dan pengeluaran)

- Perbandingan antara anggaran dan realisasi

- Penjelasan capaian kegiatan dan kendala pelaksanaan

Sementara itu, laporan pertanggungjawaban tahunan mencakup:

- Laporan Realisasi APBDesa selama satu tahun

- Laporan kekayaan milik desa

- Laporan pelaksanaan kegiatan fisik

- Catatan atas laporan keuangan

- Dokumen pendukung lainnya sebagai bukti pertanggungjawaban

Laporan tahunan biasanya lebih lengkap, mendalam, dan disertai lampiran serta penjelasan lebih terperinci karena sifatnya menyeluruh.

4. Penyampaian Laporan

Kedua laporan disampaikan oleh kepala desa kepada bupati atau wali kota melalui camat. Namun ada sedikit perbedaan dalam pengelolaannya:

- Laporan semester lebih menekankan pada pemantauan dan tindak lanjut. Jika ada deviasi dari rencana anggaran, maka laporan ini akan digunakan sebagai dasar perbaikan dalam semester berikutnya.

- Laporan pertanggungjawaban digunakan sebagai dokumen resmi pertanggungjawaban keuangan desa. Selain disampaikan ke pemerintah daerah, laporan ini juga diinformasikan secara terbuka kepada masyarakat desa, misalnya dengan cara diumumkan di papan informasi desa.

5. Dampak dan Tindak Lanjut

Laporan semester dapat digunakan sebagai dasar evaluasi internal oleh kepala desa dan BPD. Jika ditemukan hambatan atau penyimpangan, desa dapat melakukan perubahan APBDes (Perubahan Anggaran) berdasarkan hasil evaluasi tersebut.

Sementara itu, laporan pertanggungjawaban tahunan menjadi dasar dalam proses audit atau pemeriksaan oleh inspektorat, serta digunakan dalam evaluasi kinerja pemerintah desa secara keseluruhan.

Kesimpulan

Secara sederhana, laporan semester bersifat berkala dan bertujuan untuk mengevaluasi proses pelaksanaan anggaran desa selama enam bulan, sedangkan laporan pertanggungjawaban tahunan adalah bentuk akuntabilitas final atas semua kegiatan dan penggunaan keuangan desa dalam satu tahun anggaran.

Keduanya memiliki peran penting dalam memastikan bahwa pengelolaan keuangan desa berjalan dengan transparan, akuntabel, dan sesuai dengan peraturan. Maka dari itu, pemerintah desa harus menyusun dan menyampaikan kedua jenis laporan ini dengan cermat, tepat waktu, dan sesuai dengan ketentuan yang berlaku.

Peran Bendahara Desa dalam Setiap Tahapan Pengelolaan Keuangan Desa.

Pengelolaan keuangan desa bukan hanya sekadar menyusun dan menggunakan anggaran, tetapi merupakan proses yang sistematis dan melibatkan berbagai pihak. Salah satu peran paling penting dalam proses ini dipegang oleh Bendahara Desa, yang biasanya dijabat oleh Kaur Keuangan. Dalam Permendagri Nomor 20 Tahun 2018 tentang Pengelolaan Keuangan Desa, bendahara desa memiliki peran yang melekat di hampir semua tahapan.

Berikut penjelasan peran tersebut secara lengkap dan berurutan berdasarkan tahapannya.

1. Tahap Perencanaan

Meskipun bendahara desa tidak memiliki peran utama dalam menyusun rencana pembangunan desa, ia tetap memiliki fungsi penting dalam memberikan data keuangan desa yang dibutuhkan untuk menyusun rencana anggaran, seperti:

- Menyediakan data keuangan tahun sebelumnya

- Memberikan masukan terkait kemampuan keuangan desa

- Membantu memastikan bahwa rencana yang disusun sesuai dengan kapasitas anggaran yang tersedia

Perannya di tahap ini lebih bersifat administratif dan pendukung, tapi tetap penting agar perencanaan desa realistis dan tepat sasaran.

2. Tahap Penganggaran

Dalam penyusunan Anggaran Pendapatan dan Belanja Desa (APBDes), bendahara desa membantu perangkat desa lainnya untuk menghitung estimasi pendapatan dan belanja yang realistis.

Tugas bendahara desa dalam tahap ini meliputi:

- Menyusun rincian anggaran berdasarkan kebutuhan program dan kegiatan

- Menyusun Rencana Anggaran Biaya (RAB) untuk kegiatan yang direncanakan

- Mendokumentasikan rencana anggaran dalam format yang sesuai

Meskipun keputusan akhir dipegang oleh kepala desa dan BPD, bendahara desa terlibat langsung dalam proses teknis penyusunan anggaran.

3. Tahap Pelaksanaan

Di tahap pelaksanaan anggaran, peran bendahara desa sangat krusial karena bertanggung jawab langsung terhadap keluar-masuknya uang desa.

Beberapa peran penting bendahara desa pada tahap ini antara lain:

- Menerima dan menyimpan uang desa dalam rekening kas desa

- Melakukan pembayaran atas kegiatan yang telah direncanakan dan disetujui

- Membuat bukti pengeluaran secara tertib dan sah

- Menyusun Surat Permintaan Pembayaran (SPP) atas kegiatan yang dilakukan

- Menjamin bahwa setiap transaksi keuangan tercatat dan dilaksanakan sesuai prosedur

Pelaksanaan anggaran hanya bisa berjalan lancar jika bendahara desa disiplin dan teliti dalam mengatur arus kas.

4. Tahap Penatausahaan

Penatausahaan adalah kegiatan pencatatan seluruh transaksi keuangan desa. Di sini, peran bendahara desa benar-benar berada di garis depan.

Tugasnya antara lain:

- Mencatat semua transaksi ke dalam Buku Kas Umum (BKU)

- Menyusun Buku Pembantu Bank, Buku Pembantu Pajak, dan Buku Pembantu Panjar

- Menggunakan sistem/aplikasi resmi seperti Siskeudes untuk pencatatan keuangan

- Menyimpan bukti transaksi secara rapi dan lengkap

Penatausahaan yang rapi dan akurat sangat menentukan kualitas laporan keuangan desa di tahap berikutnya.

5. Tahap Pelaporan

Bendahara desa bertanggung jawab membantu kepala desa dalam menyusun laporan realisasi anggaran. Laporan ini harus sesuai dengan data yang tercatat selama proses penatausahaan.

Peran bendahara desa dalam tahap pelaporan meliputi:

- Menyusun Laporan Realisasi APBDes Semesteran

- Menyiapkan dokumen pendukung seperti rekapitulasi belanja dan pendapatan

- Membantu kepala desa dalam menyiapkan laporan akhir tahun sebagai bentuk pertanggungjawaban keuangan

Laporan ini disampaikan kepada bupati/wali kota melalui camat, dan juga diinformasikan kepada masyarakat sebagai bentuk transparansi.

6. Tahap Pertanggungjawaban

Di tahap ini, bendahara desa berperan dalam menyusun dan menyajikan seluruh dokumen yang menunjukkan bahwa penggunaan dana desa telah sesuai aturan dan peruntukannya.

Tugas bendahara desa antara lain:

- Mengarsipkan seluruh bukti transaksi

- Menyusun laporan pertanggungjawaban penggunaan dana

- Memastikan bahwa tidak ada selisih antara laporan dengan kas yang ada

Pertanggungjawaban ini akan menjadi dasar evaluasi kinerja keuangan desa oleh pemerintah daerah maupun lembaga pengawas lainnya.

Penutup

Bendahara desa memegang peranan penting dalam setiap tahapan pengelolaan keuangan desa, mulai dari perencanaan hingga pertanggungjawaban. Tugasnya tidak hanya bersifat administratif, tetapi juga strategis karena berhubungan langsung dengan pengelolaan uang publik. Ketelitian, transparansi, dan pemahaman terhadap aturan menjadi syarat utama agar bendahara desa mampu menjalankan tugasnya secara profesional dan akuntabel.

Fungsi Website untuk Pengelolaan Keuangan Desa.

Website desa memiliki peran penting dalam mendukung transparansi, akuntabilitas, dan efisiensi pengelolaan keuangan desa. Di era digital seperti sekarang, penggunaan teknologi informasi, termasuk website, menjadi bagian dari upaya pemerintah desa untuk menyelenggarakan pemerintahan yang terbuka dan partisipatif.

Berikut ini penjelasan lengkap mengenai fungsi website:

1. Menyediakan Informasi Keuangan Secara Terbuka

Salah satu fungsi utama website desa adalah sebagai sarana publikasi informasi. Dalam hal pengelolaan keuangan, desa dapat mengunggah berbagai dokumen keuangan seperti APBDes, realisasi anggaran, dan laporan pertanggungjawaban keuangan.

Hal ini memungkinkan masyarakat luas, termasuk warga desa, untuk mengetahui bagaimana dana desa direncanakan, digunakan, dan dipertanggungjawabkan.

Transparansi ini dapat membangun kepercayaan publik dan mengurangi potensi penyalahgunaan dana karena pengawasan dapat dilakukan oleh siapa saja.

2. Meningkatkan Partisipasi Masyarakat

Dengan adanya informasi keuangan yang terbuka di website, masyarakat bisa lebih mudah memberikan masukan atau kritik terhadap penggunaan anggaran desa. Misalnya, warga dapat mengetahui berapa anggaran untuk pembangunan jalan desa atau program pemberdayaan masyarakat, sehingga mereka bisa ikut terlibat dalam proses pengambilan keputusan atau pengawasan pelaksanaan kegiatan.

Website juga bisa digunakan untuk menyebarkan undangan musyawarah desa, hasil musyawarah, atau polling digital yang berkaitan dengan prioritas anggaran.

3. Mempermudah Akses Data Bagi Pihak Terkait

Selain untuk masyarakat, website desa juga bermanfaat bagi lembaga pemerintah di tingkat kabupaten, provinsi, atau pusat yang memerlukan data keuangan desa untuk keperluan monitoring dan evaluasi. Dengan adanya data yang tersedia secara online, akses menjadi lebih cepat tanpa harus melalui proses administrasi manual.

Ini juga membantu wartawan, LSM, dan peneliti yang ingin mengamati perkembangan keuangan desa dalam konteks keterbukaan informasi publik.

4. Menjadi Sarana Edukasi tentang Keuangan Desa

Website desa dapat memuat artikel atau informasi sederhana yang menjelaskan apa itu APBDes, bagaimana proses penganggaran dilakukan, serta apa kewajiban desa dalam menyusun laporan. Ini akan meningkatkan literasi keuangan masyarakat desa.

Ketika warga memiliki pemahaman yang baik, mereka akan lebih peduli dan aktif dalam mengawasi serta mengusulkan penggunaan dana desa sesuai kebutuhan riil masyarakat.

5. Mendukung Keterpaduan Sistem Informasi

Beberapa desa mengintegrasikan website mereka dengan aplikasi lain seperti Siskeudes (Sistem Keuangan Desa) atau aplikasi perencanaan dan pelaporan. Dengan keterpaduan ini, data dari sistem internal desa bisa ditampilkan otomatis atau disalin ke website sebagai bagian dari laporan publik.

Hal ini tidak hanya mengurangi beban administrasi perangkat desa, tetapi juga memastikan data yang disajikan akurat dan terkini.

6. Meningkatkan Akuntabilitas Pemerintah Desa

Ketika semua tahapan pengelolaan keuangan: dari perencanaan, penganggaran, pelaksanaan, hingga pelaporan dapat diakses oleh publik, pemerintah desa dituntut untuk lebih berhati-hati dan profesional. Website menjadi “etalase” yang memperlihatkan kinerja mereka secara langsung kepada warga dan pemangku kepentingan lainnya.

Dengan begitu, website mendorong terbangunnya budaya kerja yang bertanggung jawab.

Penutup

Website desa bukan hanya alat promosi atau media komunikasi biasa, tetapi juga instrumen penting dalam pengelolaan keuangan desa. Melalui fungsi-fungsinya, website mendukung terciptanya pemerintahan desa yang transparan, partisipatif, dan akuntabel. Dengan memanfaatkan teknologi informasi secara tepat, desa dapat memperkuat tata kelola keuangannya dan memberikan manfaat yang lebih besar bagi masyarakat.

Jika Anda ingin, Kang Mursi siap membantu untuk membuatkan website desa yang resmi dan profesional.

In sya Alloh.