Break-even analysis (Analisis Titik Impas) adalah alat yang digunakan untuk menentukan titik di mana total pendapatan suatu bisnis sama dengan total biaya, sehingga bisnis tidak memperoleh laba atau kerugian. Dengan kata lain, titik impas adalah titik di mana perusahaan “break-even,” yaitu pendapatannya cukup untuk menutupi semua biaya tetap dan variabelnya.

Komponen dalam Break-even Analysis

Ada beberapa komponen penting dalam break-even analysis yang perlu Anda pahami:

- Biaya Tetap (Fixed Costs)

Biaya yang tidak berubah meskipun jumlah produksi atau penjualan berubah. Contohnya adalah sewa, gaji karyawan tetap, biaya asuransi, dan biaya tetap lainnya. - Biaya Variabel (Variable Costs)

Biaya yang berubah seiring dengan perubahan jumlah produksi atau penjualan. Contohnya adalah biaya bahan baku, tenaga kerja langsung, biaya pengemasan, dan biaya distribusi. - Harga Jual per Unit (Selling Price per Unit)

Harga yang dibebankan kepada pelanggan untuk setiap unit produk atau layanan yang dijual. - Kontribusi Margin (Contribution Margin)

Ini adalah selisih antara harga jual per unit dan biaya variabel per unit. Kontribusi margin mengukur seberapa banyak setiap unit yang dijual memberikan kontribusi untuk menutupi biaya tetap dan menghasilkan laba.Formula:Kontribusi Margin=Harga Jual per Unit−Biaya Variabel per Unit\text{Kontribusi Margin} = \text{Harga Jual per Unit} – \text{Biaya Variabel per Unit}

Rumus Break-even Point

Untuk menghitung titik impas, Anda bisa menggunakan rumus berikut;

Di mana:

- Biaya Tetap adalah total biaya tetap yang harus dibayar oleh perusahaan.

- Kontribusi Margin per Unit adalah selisih antara harga jual per unit dan biaya variabel per unit.

Contoh Perhitungan Break-even Point

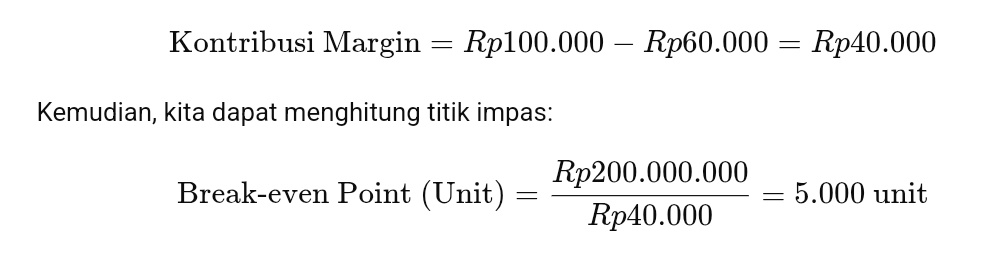

Misalkan Anda memiliki data berikut:

- Harga jual per unit produk: Rp 100.000

- Biaya variabel per unit: Rp 60.000

- Biaya tetap per bulan: Rp 200.000.000

Langkah pertama adalah menghitung kontribusi margin per unit:

Jadi, untuk mencapai titik impas, Anda perlu menjual 5.000 unit produk. Jika Anda menjual lebih dari 5.000 unit, Anda akan mulai memperoleh keuntungan. Jika kurang dari itu, Anda akan mengalami kerugian.

Manfaat Break-even Analysis

- Menilai Kelayakan Bisnis

Dengan mengetahui titik impas, Anda bisa menilai apakah bisnis tersebut layak dijalankan. Jika Anda sulit mencapai titik impas, mungkin perlu ada penyesuaian dalam harga atau biaya. - Pengambilan Keputusan Harga dan Biaya

Analisis titik impas membantu Anda untuk menentukan harga jual yang sesuai dan melihat dampak dari perubahan biaya variabel dan tetap. - Perencanaan dan Pengelolaan Keuangan

Dengan mengetahui titik impas, Anda bisa merencanakan volume penjualan yang perlu dicapai untuk menutupi biaya dan mulai mendapatkan laba. - Evaluasi Strategi Bisnis

Titik impas membantu untuk mengevaluasi apakah strategi harga dan biaya yang diterapkan sudah optimal atau perlu penyesuaian.

Break-even Analysis dalam Keputusan Bisnis

Selain menghitung jumlah unit yang harus dijual, break-even analysis juga dapat digunakan untuk:

- Mengatur Target Penjualan: Anda dapat menetapkan target penjualan dengan lebih tepat.

- Menilai Dampak Perubahan Biaya atau Harga: Jika biaya tetap atau biaya variabel berubah, analisis titik impas membantu untuk melihat seberapa besar perubahan penjualan yang diperlukan untuk tetap untung.

- Membantu Menentukan Volume Produksi dan Stok: Dengan mengetahui titik impas, Anda bisa memutuskan berapa banyak produk yang perlu diproduksi dan dipasarkan.

Kesimpulan

Break-even analysis adalah alat yang sangat berguna dalam manajemen keuangan untuk menentukan titik impas, merencanakan anggaran, dan membantu pengambilan keputusan strategis. Ini memberikan gambaran yang jelas tentang seberapa banyak produk yang perlu dijual untuk menutupi biaya dan mulai menghasilkan keuntungan.

Dengan menggunakan analisis ini secara rutin, Anda bisa menjaga stabilitas keuangan bisnis dan merencanakan langkah-langkah ke depan secara lebih efektif.